Banco Central reduz Selic para 14,25% em meio a inflação ainda pressionada

2026-07-01 08:48:26Por Carlos Gilbert Conte Filho

A decisão do Comitê de Política Monetária do Banco Central de reduzir a taxa básica Selic para 14,25% ao ano marca mais um passo no processo de flexibilização monetária no Brasil. O corte de 0,25 ponto percentual, embora moderado, confirma a continuidade de um ciclo de redução dos juros após um período prolongado de política monetária bastante restritiva. Ainda assim, o movimento deve ser interpretado com cautela: a Selic permanece em patamar elevado e a inflação segue como o principal fator de preocupação para a autoridade monetária.

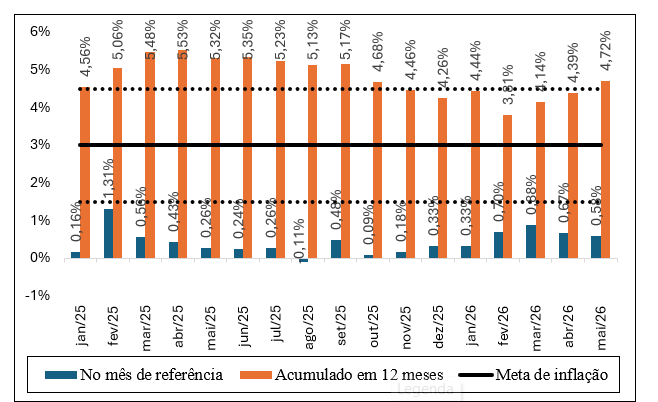

Um ponto relevante da decisão é que a Selic foi reduzida mesmo em meio a uma inflação acumulada em 12 meses acima do teto da meta (Gráfico 1). Em maio de 2026, o IPCA acumulado alcançou 4,72%, superando o limite superior de 4,50% estabelecido para a meta de inflação. Ou seja, o Banco Central optou por diminuir os juros em um ambiente no qual a inflação corrente ainda não estava plenamente controlada. Essa aparente contradição se explica pelo fato de que a política monetária operar olhando não apenas a inflação passada, mas, principalmente, a inflação esperada para os próximos trimestres e os efeitos defasados dos juros sobre a economia.

Gráfico 1 – Selic no mês de referência, acumulada em 12 meses e a meta de inflação (com as variações de 1,5% para mais e para menos).

Fonte: IBGE.

A justificativa central do Copom é que a taxa de juros já se encontra em nível fortemente contracionista há bastante tempo. Isso significa que, mesmo com o corte para 14,25%, a Selic continua elevada o suficiente para restringir o crédito, conter o consumo, moderar o investimento e reduzir pressões de demanda sobre os preços. O próprio Banco Central reconhece que os efeitos da política monetária restritiva ainda estão se transmitindo para a economia, especialmente por meio da desaceleração do crédito livre e da moderação da atividade econômica. Assim, a redução da Selic não representa abandono do combate à inflação, mas uma calibragem gradual diante de uma economia que já sente os efeitos dos juros altos.

Outro motivo importante para a decisão está relacionado à natureza de parte das pressões inflacionárias recentes. O Copom avaliou que a alta da inflação foi influenciada também por choques de oferta, como efeitos de tensões geopolíticas sobre preços de commodities e petróleo, além de riscos climáticos que podem afetar alimentos e energia. Nesses casos, a melhor prática de política monetária recomenda cautela: o Banco Central não deve reagir integralmente a choques temporários de oferta com juros ainda mais altos, pois isso poderia impor custo excessivo sobre a atividade econômica sem necessariamente resolver a origem imediata da alta de preços.

Além disso, o Comitê entendeu que uma trajetória muito agressiva da Selic para forçar a convergência mais rápida da inflação à meta poderia gerar volatilidade excessiva nos preços dos ativos financeiros, no câmbio, no crédito e na própria atividade econômica. Em outras palavras, manter a Selic demasiadamente alta ou alterar sua trajetória de forma abrupta poderia produzir instabilidade adicional, prejudicando empresas, consumidores e o mercado financeiro. Por isso, o Copom preferiu uma estratégia de suavização, combinando juros ainda elevados com cortes pequenos e dependentes da evolução dos dados.

Para o setor produtivo e para o mercado de crédito, a redução da Selic é uma sinalização positiva, pois tende a aliviar gradualmente (mesmo que marginalmente) o custo do dinheiro na economia. Juros menores reduzem o custo de captação, melhoram as condições de financiamento, estimulam decisões de investimento e podem favorecer a recomposição do fluxo de caixa das empresas. No entanto, esse efeito não é imediato nem automático. Como a taxa básica ainda está em nível alto, o crédito segue caro, especialmente para pequenas e médias empresas, que continuam enfrentando spreads elevados, maior seletividade bancária e necessidade de capital de giro em um ambiente de crescimento econômico moderado.

As projeções mais recentes do mercado indicam que ainda há espaço para alguma redução adicional da Selic ao longo desse ano, mas em ritmo limitado. Segundo o Relatório Focus de 26 de junho de 2026, a mediana das expectativas aponta a Selic em 14,00% ao ano ao fim de 2026 e em 12,00% ao ano ao fim de 2027. Isso sugere que o mercado trabalha com a possibilidade de mais um corte pontual ainda neste ano e com uma flexibilização mais ampla apenas no próximo ano, desde que a inflação dê sinais mais consistentes de convergência.

No caso da atividade econômica, o cenário esperado é de crescimento positivo, mas sem grande aceleração. A projeção para o PIB brasileiro em 2026 está em 1,99%, enquanto para 2027 a expectativa é de expansão de 1,68%. Esses números indicam uma economia ainda em crescimento, mas em ritmo moderado, compatível com os efeitos defasados da política monetária contracionista. Juros ainda elevados afetam o consumo, o investimento e o crédito com atraso, o que ajuda a explicar a perspectiva de uma atividade menos aquecida nos próximos trimestres.

A inflação continua sendo o principal ponto de atenção. Para 2026, a expectativa de mercado para o IPCA está em 5,33%, acima do teto da meta. Para 2027, a projeção é de 4,17%, menor que a estimada para este ano, mas ainda acima do centro da meta de 3%. Esse quadro contextualiza porque o Banco Central deve manter uma postura conservadora. Contudo, a queda da inflação projetada para 2027 abre espaço para juros menores, porém a permanência das expectativas do IPCA em patamar elevado impede uma redução mais ampla da Selic.

Para as empresas de fomento mercantil, o cenário é de transição. A redução da Selic melhora gradualmente o ambiente econômico e tende a favorecer as condições de crédito e liquidez, mas ainda não representa uma virada definitiva nas condições financeiras. O custo do capital deve recuar de forma lenta, com efeitos que tendem a aparecer primeiro nas expectativas, depois nas taxas de mercado e, posteriormente, nas decisões de consumo, investimento e gestão de caixa das empresas. Nesse contexto, o setor permanece essencial para apoiar o capital de giro, especialmente das pequenas e médias empresas, que dependem de alternativas ágeis para antecipar recebíveis, preservar liquidez e sustentar suas operações em um ambiente de juros ainda elevados.

Em síntese, a redução da Selic para 14,25% é uma boa notícia para o desenrolar da economia daqui para frente, mas deve ser vista como um avanço cauteloso, não como o início de uma flexibilização rápida. O Banco Central reduziu os juros mesmo com a inflação acima do teto da meta porque avaliou que a política monetária já segue contracionista, que parte das pressões recentes decorre de choques de oferta e que uma trajetória menos abrupta da Selic contribui para reduzir oscilações excessivas na economia. Entretanto, o Brasil entra no segundo semestre de 2026 com juros ainda altos, inflação pressionada e crescimento moderado. Para 2027, o cenário é mais favorável, com previsão de inflação menor e Selic em queda, mas ainda exigirá prudência. O desafio será transformar a redução gradual dos juros em melhora efetiva das condições de crédito, investimento e crescimento para as empresas brasileiras.