Dólar abaixo de R$ 5: alívio inflacionário no curto prazo, dilemas estruturais no médio prazo

2026-04-30 10:14:16Por Carlos Gilbert Conte Filho

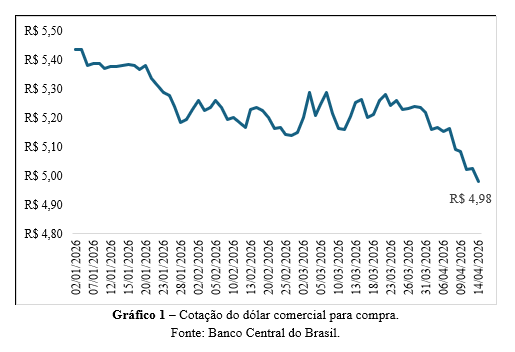

A recente trajetória do câmbio, com o dólar sendo negociado abaixo de R$ 5 (gráfico 1), recoloca no centro do debate econômico brasileiro uma questão clássica: até que ponto a valorização da moeda doméstica é benéfica para a economia? Embora, à primeira vista, um real mais forte seja associado a ganhos de poder de compra e menor inflação, seus efeitos são mais complexos e envolvem trade-offs importantes entre estabilidade de preços, investimentos e crescimento econômico.

O impacto mais direto de um dólar mais baixo ocorre sobre a inflação. Em economias abertas como a brasileira, o chamado pass-through cambial – ou seja, a transmissão da variação do câmbio para os preços domésticos – desempenha papel relevante, especialmente no curto prazo. Com a valorização do real, produtos importados tornam-se mais baratos. Isso inclui desde bens finais, como eletrônicos e veículos, até insumos intermediários amplamente utilizados pela indústria, como fertilizantes, componentes eletrônicos e combustíveis. Como resultado, há uma redução dos custos de produção, que tende a se refletir em preços mais baixos ao consumidor.

Esse efeito é particularmente importante para a condução da política monetária. Com menor pressão inflacionária, o Banco Central do Brasil ganha espaço para reduzir a taxa básica de juros (atualmente em 14,75% ao ano) sem comprometer o cumprimento da meta de inflação. Em outras palavras, um câmbio mais apreciado funciona como um aliado no combate à inflação, reduzindo a necessidade de políticas monetárias excessivamente restritivas.

Nesse sentido, um ponto a destacar refere-se aos combustíveis, cuja formação de preços no Brasil está fortemente ligada às cotações internacionais do petróleo e à taxa de câmbio. Em condições normais, a apreciação do Real – com o dólar em patamares mais baixos – tende a reduzir o custo de importação de derivados, aliviando os reajustes praticados pela Petrobras e por outros agentes do setor.

No entanto, esse efeito tem sido parcialmente contrabalançado pelo aumento recente das tensões geopolíticas no Oriente Médio, especialmente no contexto do conflito envolvendo Israel, Irã e a participação dos Estados Unidos. A escalada desse conflito tem pressionado para cima o preço internacional do barril de petróleo, em grande medida devido às incertezas associadas ao Estreito de Ormuz por onde transita parcela significativa da oferta global da commodity. Esse cenário eleva os riscos de disrupção no abastecimento internacional e intensifica a volatilidade nos mercados de energia. Como resultado, observa-se uma dinâmica ambígua: enquanto o câmbio mais apreciado atua no sentido de conter os preços internos dos combustíveis, a elevação das cotações internacionais do petróleo tende a produzir o efeito oposto. Essa interação entre câmbio apreciado e preços internacionais em ascensão limita, ao menos parcialmente, o alívio inflacionário esperado, tornando o comportamento dos combustíveis e, por consequência, da inflação, menos sensível ao cenário geopolítico global.

Contudo, é importante destacar que esse efeito não é permanente. Caso a valorização cambial seja revertida – por exemplo, em função de choques externos, como o agravamento de conflitos internacionais – o movimento pode se inverter rapidamente, reacendendo pressões inflacionárias e exigindo uma resposta mais cautelosa da política monetária.

O impacto sobre os investimentos é mais ambíguo e depende de diferentes canais de transmissão. Por um lado, a queda do dólar reduz o custo de importação de máquinas, equipamentos e tecnologia, o que pode estimular o investimento produtivo. Empresas que dependem de bens de capital importados passam a enfrentar custos menores para modernizar suas plantas, aumentando a produtividade e potencialmente expandindo sua capacidade produtiva. Além disso, a valorização do real tende a atrair fluxos de capital estrangeiro, especialmente em um contexto de juros elevados. Esse diferencial de taxas, observado entre o Brasil e economias avançadas, incentiva operações de arbitragem financeira, aumentando a entrada de recursos e contribuindo para a apreciação cambial.

Por outro lado, há um efeito negativo importante: a perda de competitividade das exportações. Setores voltados ao mercado externo – como agronegócio, mineração e parte da indústria de transformação – passam a enfrentar margens menores, o que pode desestimular novos investimentos. Em muitos casos, projetos de expansão são adiados ou redimensionados diante de um cenário de menor rentabilidade em dólar.

Essa dualidade evidencia um ponto central: a valorização cambial favorece investimentos voltados ao mercado interno e intensivos em importações, mas pode prejudicar aqueles orientados à exportação.

No que diz respeito ao crescimento econômico, o efeito do dólar abaixo de R$ 5 também não é unívoco. No curto prazo, a combinação de inflação mais baixa e possibilidade de redução dos juros tende a estimular o consumo das famílias e o investimento doméstico. Com maior poder de compra, os consumidores ampliam a demanda por bens e serviços, impulsionando a atividade econômica. Além disso, a redução do custo de insumos importados pode melhorar a margem de lucro das empresas voltadas ao mercado interno, favorecendo a expansão da produção.

No entanto, no médio prazo, a valorização cambial pode gerar efeitos adversos sobre a estrutura produtiva. Um real persistentemente valorizado pode levar à chamada desindustrialização precoce, ao reduzir a competitividade da indústria nacional frente a produtos importados. Esse fenômeno, já observado em diferentes momentos da economia brasileira, tende a enfraquecer setores com maior potencial de geração de valor agregado e inovação.

Outro risco relevante é a dependência de fluxos financeiros voláteis. Parte significativa da valorização cambial atual está associada à entrada de capitais de curto prazo, sensíveis a mudanças no cenário internacional. Caso haja uma reversão nas expectativas – por exemplo, diante de uma política monetária mais restritiva nos Estados Unidos pelo Federal Reserve ou de um aumento das tensões geopolíticas – esses fluxos podem sair rapidamente do país, provocando uma depreciação abrupta do real.

Diante desse cenário, a principal questão não é apenas celebrar o dólar abaixo de R$ 5, mas avaliar a sustentabilidade desse patamar e seus efeitos de longo prazo. Um câmbio mais apreciado pode ser positivo se estiver associado a fundamentos sólidos, como aumento da produtividade, melhora institucional e maior integração competitiva ao comércio internacional. No entanto, quando sustentado predominantemente por fluxos financeiros de curto prazo, o cenário se torna mais frágil e sujeito a reversões abruptas.

Para o Brasil, o desafio consiste em aproveitar o momento de alívio inflacionário para avançar em reformas estruturais que aumentem a produtividade e reduzam a vulnerabilidade externa. Sem isso, o país corre o risco de repetir um padrão já conhecido: ciclos de valorização cambial seguidos por crises de ajuste, com impactos negativos sobre o crescimento e a estabilidade econômica.

Em síntese, o dólar abaixo de R$ 5 representa uma oportunidade, mas também um alerta. Seus benefícios são claros no curto prazo, especialmente no controle da inflação, mas seus custos potenciais exigem atenção, sobretudo no que se refere à competitividade, ao investimento produtivo e à trajetória de crescimento de longo prazo.