Por Carlos Gilbert Conte Filho.

A política monetária contracionista que elevou e manteve a taxa básica de juros (Selic) em 13,75% está dando resultados e atingindo o objetivo proposto: o processo inflacionário vem perdendo força. Com isso, o mercado projeta um Índice de Preços ao Consumidor Amplo (IPCA) abaixo dos 5,80% para 2022. Contudo, mesmo em rota de queda, o IPCA ainda está acima do teto da meta de 5% estipulada para 2022. Não obstante, o crescimento do produto em 2023 reflete essa taxa básica de juros elevada. O que esperar em relação a inflação e ao crescimento da economia para o futuro é que esse texto visa elucidar.

Em novembro, o IPCA desacelerou e registrou alta de 0,41%– mesmo pressionado pela alta de preços de vestuário, combustíveis e alimentos. Esse número, contudo, veio abaixo do esperado pelo mercado que projetava alta de 0,55% na comparação mensal com outubro (cuja alta foi de 0,59%) (gráfico 1).

Ao analisar os componentes que influenciaram o índice em novembro, o maior impacto veio do setor de vestuário (alta de 1,10%) e de transportes (0,83%). Quanto a esse último, a alta ocorreu em função do aumento de preços dos combustíveis. E nesse grupo, a maior pressão foi do etanol (alta de 7,57% devido a entressafra da produção de cana de açúcar) e da gasolina (alta 2,99% devido, justamente, a alta do custo do etanol que está presente na composição da gasolina). No geral, o aumento nos combustíveis foi de 3,29%, uma reversão em relação ao registrado em outubro (queda de 1,27%).

Em suma, mesmo que novembro e outubro tenham registrado alta do índice de preços, economistas apontam que o IPCA está em um processo de desinflação gradual. Embora a queda observada ao longo desse ano tenha bases em preços administrados – como é o caso da gasolina, energia elétrica e planos de saúde – nota-se perda de fôlego na alta de preços em outros grupos, como serviços e bens-industriais. Ocorre que essa queda do índice de preços se deve a fatores negativos para a economia e que estão correlacionados e que deverão ser revistos pelo próximo governo eleito.

O primeiro deles é o espaço para retomada da economia que a pandemia causou. Com o fim do isolamento, a economia voltou gradualmente a normalidade. Com ela, o espaço para a atividade econômica criado e deixado pela pandemia foi gradualmente preenchido até que alcançou o seu ápice. Devido a retomada da economia houve, também, uma maior demanda por bens e serviços, o que pressionou os preços dos itens que compõe estes setores. Entretanto, atingida a normalidade da economia pós-pandemia, os preços já não sobem como outrora.

O segundo fator fica por conta dos juros elevados. Devido a um elevado custo do capital, os investimentos no setor produtivo ficam inibidos, o que se reflete na atividade econômica. Ou seja, a atividade da economia perde fôlego – a atividade dos dois principais setores (indústria e serviços) já não cresce como nos últimos trimestres – o que inibe o repasse de custos e, portanto, segura os preços.

Mesmo assim, o patamar de inflação ainda é elevado o que faz com que a autoridade monetária mantenha a taxa básica de juros em um patamar elevado. Segundo o Boletim Focus divulgado no dia 12 de dezembro, a estimativa do mercado para o IPCA é de 5,79% para 2022 e de 5,08% em 2023. Ou seja, tanto nesse ano como no ano vindouro, o índice inflacionário ficará fora do teto da meta (a meta é de 3,5% e 3,25% em 2022 e 2023, respectivamente podendo variar em 1,5% para mais ou para menos). E disso resulta uma Selic esperada ao fim de 2022 e 2023 na ordem de 13,75% e 11,75%, respectivamente.

Não obstante, o Banco Central continua de olho nas decisões e na conduta da política fiscal (e nisso pesa a PEC da transição cujos gastos extras ultrapassam os R$ 175 bilhões). Uma política fiscal expansionista a partir do aumento do gasto público tende a impulsionar os índices inflacionários, o que é motivo de ponderação pela autoridade monetária quanto a reduzir a taxa Selic.

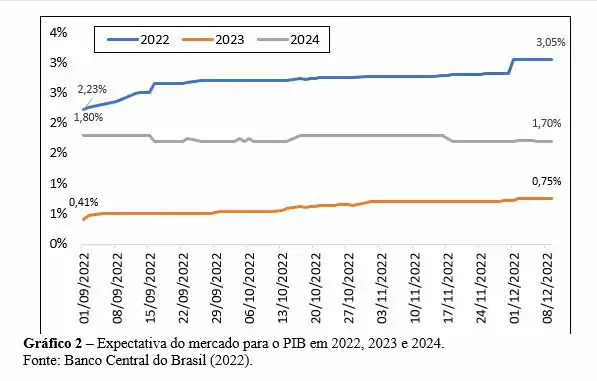

Assim sendo, mesmo com a perda de fôlego do processo inflacionário, o índice ainda está elevado (acima do teto da meta determinada pelo Comitê de Política Monetária), o que pressiona a manutenção dos juros elevado. E, como já mencionado, juros altos impactam na atividade econômica. Não por acaso que, enquanto o mercado espera crescimento do PIB, em 2022, acima dos 3% (decorrente dos estímulos fiscais implementados ao longo desse ano – leia-se processo eleitoral), a expectativa de crescimento para 2023 permanece em 0,75% (enquanto a expectativa do PIB para 2024 tem sido revista para baixo) (gráfico 2).

Contudo, ao sancionar a lei que prevê novas diretrizes para o orçamento de 2023 – leia-se PEC da Transição – a expectativa do novo governo é a de que o PIB possa crescer 2,5% no próximo ano devido a política fiscal expansionista que pretende implementar. Ocorre que não existe almoço grátis: há aqui uma escolha a se fazer: um maior gasto público proporcionaria um melhor desempenho da economia, mas ao custo de mais inflação. Sendo assim, ao optar por estimular a economia – contrariando a expectativa do mercado para o desempenho da atividade econômica em 2023 – é muito provável que os índices de preços voltem a ganhar força. E ao que tudo indica, o governo Lula já fez sua escolha: optou por fazer a economia crescer em detrimento de controlar o processo inflacionário. Lembrando sempre que a inflação corrói o poder de compra da população, sobretudo da população mais desfavorecida e que ganha salários modestos. Logo, há de se ponderar que o benefício momentâneo advindo do crescimento econômico acima do esperado, pode ter um custo (principalmente para os mais desfavorecidos) ainda mais adverso no futuro quando for imperativo, mais uma vez, controlar a escalada de preços.

")

")