Por Carlos Gilbert Conte Filho

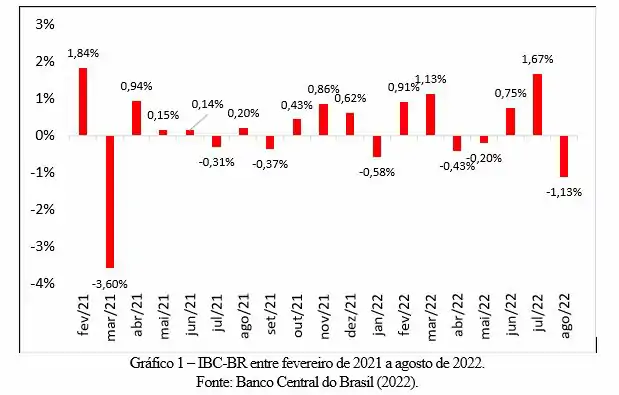

O Índice de Atividade Econômica (IBC-BR) mensurado pelo Banco Central (BC) registrou retração de 1,13% em agosto na comparação com julho (gráfico 1). De acordo com o BC, esse foi o maio tombo da atividade econômica desde março de 2021 e interrompe dois meses de crescimento registrado pelo índice. Na comparação com agosto de 2021, o indicador aponta para crescimento de 4,86% e, no acumulado em 12 meses, crescimento de 2,08%.

É importante ressaltar que, assim como o PIB mensurado pelo IBGE, o IBC-BR também reflete as atividades da indústria, dos serviços e da agropecuária. Contudo, as metodologias entre esses dois índices são distintas. Assim, embora usualmente os analistas de mercado se refiram ao IBC-BR como uma prévia do Produto Interno Bruto, os resultados podem ser divergentes (embora caminhem na mesma direção). Ou seja, não se trata, exatamente, de uma prévia, mas de um índice que auxilia nas informações acerca da economia. O IBC-BR pode e deve ser utilizado com um indicativo do desempenho que será – muito provavelmente – confirmado através dos resultados oficiais divulgados pelo IBGE posteriormente. Isso posto, vejamos a os desdobramentos da economia, em agosto, mais detalhadamente.

Dentre os fatores que contribuíram para que o IBC-BR apresentasse resultado negativo em agosto pode-se destacar os juros em patamares elevados (atualmente a Selic está em 13,75% ao ano) e o setor de serviços. Juros elevados pressionam a atividade econômica fazendo com que os recursos migrem para a esfera financeira em detrimento do setor real da economia. Quanto aos serviços, esses, após a retomada da normalidade – setor de serviços foi mais atingido durante o período crítico da pandemia – já não apresenta desempenho tão vigoroso – embora ainda positivo – como nos meses anteriores.

Analisando a economia pelo lado da demanda, o consumo retraiu 0,5% em agosto comparado a julho. O resultado negativo se deve ao consumo de serviços e de produtos não duráveis, sobretudo de combustíveis e lubrificantes. O setor de serviços assim como o consumo de combustíveis (após a desoneração fiscal) parecem ter “batido no teto”. Na comparação com agosto de 2021, o IBC-BR apresentou crescimento de 5,1%. É importante ressaltar que, em agosto de 2021, a pandemia ainda estava muito presente, o que retraia todas os setores da economia e, consequentemente, o emprego. Portanto, a base de comparação é bastante ruim.

Por outro lado, os investimentos (formação bruta de capital fixo – FBCF) cresceram 0,7% entre agosto e julho. Destaca-se, ainda, que nenhum segmento da FBCF contribuiu negativamente para o índice. Nesse sentido, o segmento de máquinas e equipamentos – que havia apresentado queda nos oito trimestres anteriores –apresentou desempenho positivo no trimestre móvel (junho a agosto). Ademais, na comparação com agosto de 2021, a FBCF cresceu 5%. Cabe destacar, também, que a taxa de investimento da economia ficou em 20% em agosto. Esse resultado apresenta uma taxa de investimento acima da taxa de investimento média trimestral desde o primeiro trimestre de 2015.

A balança comercial também contribuiu para o bom desempenho do IBC-BR: houve crescimento de 0,6% das exportações e retração de 0,3% das importações.

Mesmo ante ao resultado negativo em agosto – embora o resultado tenha sido pior do que o esperado (analistas esperavam queda de 0,6%) – o mercado segue projtendo crescimento do PIB muito acima do que era esperado há alguns meses. De acordo com o Boletim Focus do Banco Central – que analisa a expectativa do mercado a partir das principais instituições financeiras do País – o mercado projeta o PIB em 2,71% ao fim de 2022 (em janeiro, o mercado apontava para um PIB em 0,3% ao fim de 2022).

Contudo, algumas ponderações devem ser feitas. Observa-se (gráfico 2) que, embora o mercado aponte para um crescimento substancial em 2022; para 2023, a expectativa é outra. Em função dos juros elevados e do maior gasto público ocorrido no segundo semestre de 2022, os investimentos e o consumo devem perder força ao longo dos próximos meses e, em paralelo, o futuro governo terá pouco espaço fiscal para incentivar a economia com choques positivos (corte de impostos ou maior gasto discricionário).

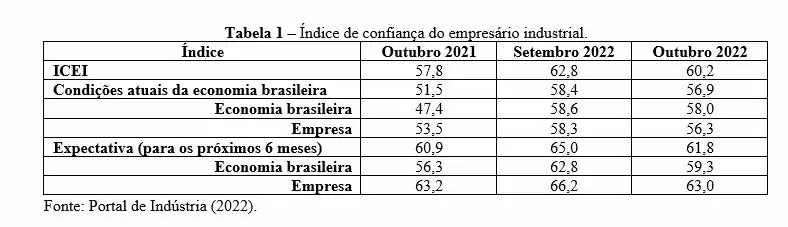

Esse potencial cenário futuro vem sendo incorporado junto as expectativas do empresariado e, claro, se reflete na projeção do PIB para o ano vindouro. O índice de confiança do empresário industrial (ICEI) – divulgado pelo portal da indústria – apresentou, em outubro, a primeira queda (em todos indicadores que compõe o índice) após 12 meses de resultados positivos (tabela 1) (embora ainda acima dos 50 pontos, o que é considerado um ambiente positivo quando as expectativas).

Isso posto, é possível destacar que, nos próximos meses – mesmo com a sazonalidade positiva devido a entrada do 13º salário e o maior gasto com as festas de final de ano – a economia deva entrar em uma rota de reduzido crescimento que deverá perdurar durante todo o 2023.

")

")