Por Carlos Gilbert Conte Filho

O Banco Central, na reunião de março de 2023, manteve a taxa básica de juros (Selic) em 13,75% ao ano pela 5ª vez seguida mostrando cautela com o cenário volátil tanto internamente como externamente. Nesse sentido, o Comitê de Política Monetária – Copom – destacou que vai preservar e ancorar a inflação em torno das metas (ao menos a meta de inflação de 2024), o que leva a crer que tão cedo a taxa básica não será reduzida – pelo contrário, pode ser até majorada.

Grosso modo, são dois os pontos a se analisar em relação ao que esperar da economia daqui para frente e o desenrolar sobre a Selic: um positivo e outro negativo. Por um lado, a recente reoneração dos combustíveis reduziu a incerteza em relação aos resultados fiscais de curto prazo junto ao governo. Por outro lado, a conjuntura interna e externa, marcada por alta volatilidade nos mercados financeiros e expectativas de inflação desancoradas em relação às metas em horizontes mais longos de tempo, demanda uma maior atenção na condução da política monetária. Ao que parece, o Banco Central tem se debruçado mais sobre os aspectos negativos. Vejamos.

De acordo com o Boletim Focus divulgado no dia 17 de março, a inflação prevista para 2023 é de 5,95%, o que faz com que essa esteja quase um ponto percentual acima do teto da meta estabelecida pela autoridade monetária (3,5% podendo variar em 1,5% para mais ou para menos). Sendo assim, havia consenso entre os analistas de mercado de que a taxa de juros seria mantida no patamar em que estava apesar das pressões que o governo e economistas vem fazendo para que a Selic seja reduzida (visando um melhor desempenho da atividade econômica).

No comunicado que acompanhou a decisão da manutenção da taxa Selic, o Copom afirmou que o ambiente externo se deteriorou desde a última reunião (fevereiro) devido ao fechamento dos bancos nos EUA e a crise de liquidez do Credit Suisse. Tais episódios elevaram a incerteza e a volatilidade dos mercados, o que requer monitoramento daqui para frente por aqui. Não obstante, dados recentes da atividade e da inflação global se mantiveram resilientes, além de que a política monetária das economias centrais segue avançando em trajetória contracionista. Nesse sentido, em reunião realizada no dia 22 de março, o FED aumentou a taxa básica de juros americana em 0,25% fazendo com que essa alcançasse o patamar atual que vai de 4,75 a 5%, o maior desde 2007 (quando era de 5 a 5,25%).

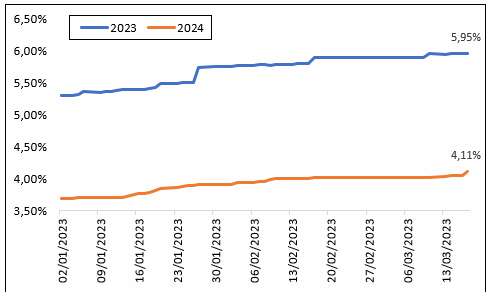

Em relação ao cenário doméstico, o conjunto dos indicadores mais recentes de atividade econômica segue corroborando para um cenário de desaceleração, tal como esperado pelo Copom (vide o que ocorre no setor automobilístico com inúmeras montadoras decretando férias coletivas em decorrência da queda nas vendas provocado – ao menos em parte – pelo aumento do custo do capital). Mesmo assim, a autoridade monetária destaca que a inflação segue acima do esperado e acima da meta: as expectativas apuradas pelo Boletim Focus se elevaram desde a reunião anterior (gráfico 1), o que faz com que as incertezas estejam maiores hoje do que há algumas semanas.

Fonte: Banco Central do Brasil (2023).

Como de costume, o BC enfatizou que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado (leia-se trazer a inflação para dentro da meta, ao menos em 2024). Ou seja, o Banco Central não fez menção a possibilidades de redução dos juros no curto prazo. Destacou apenas que segue avaliando se a estratégia de manutenção da taxa básica por período prolongado vai ser capaz de assegurar a convergência da inflação. Reforçou ainda que irá perseverar a estratégia da Selic em um patamar elevado até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno das metas.

Em suma, apesar da pressão do governo, o comunicado do Banco Central foi duro e voltou a citar a possibilidade de subir novamente os juros caso não haja convergência do processo inflacionário (e das expectativas) para dentro da meta. Sendo assim, descarta qualquer possibilidade de cortes da Selic no horizonte mais próximo (ao menos na próxima reunião marcada para maio). Pelo contrário, há uma a possibilidade real de subir os juros caso a inflação continue persistente, uma opção que já nem estava mais no radar de muitos analistas de mercado.

E o resultado desse recado duro do Copom deve pesar no mercado. O Ibovespa vem se segurando nos 100 mil pontos e a Selic alta por mais tempo pode ser a gota da água que levará o índice para os dois dígitos a depender de como investidores vão digerir a postura do Banco Central a partir de agora. Ademais, a projeção do PIB segue abaixo de 1%, o que dificulta a retomada mais virtuosa de uma economia que vem cambaleante no pós-pandemia.

Fato é que o governo vem intensificando o discurso de que a inflação não é de demanda (e sim de oferta) o que não justifica juros elevados para controlar a escalada de preços. Ora, caso fosse (de demanda), a Selic no patamar acima dos dois dígitos desde fevereiro de 2022 já teria gerado os resultados esperados. Segundo o governo (e economistas), juros elevados apenas diminuem a atividade econômica. Sendo assim, ao passo em que a meta da inflação não será cumprida pelo terceiro ano consecutivo, a atividade econômica segue comprometida.

")

")